神经介入作为现代医疗技术的重要分支,近年来在中国发展迅速,尤其在脑血管疾病的诊疗中扮演着关键角色。随着人口老龄化加剧和脑血管疾病发病率上升,神经介入行业正迎来新的发展机遇。本文基于2023年行业数据,从市场现状、竞争格局、B2B软件开发及未来趋势等方面,全面剖析中国神经介入行业。

一、市场现状:需求增长与技术突破驱动行业扩张

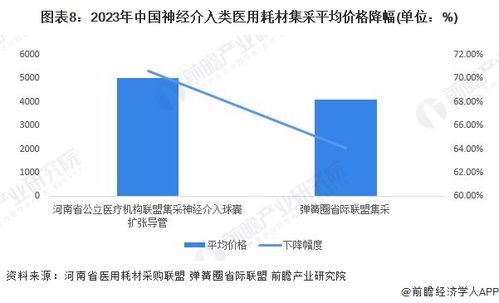

中国神经介入市场在2023年保持稳健增长,主要得益于医疗基础设施完善和政策支持。据统计,中国脑血管疾病患者人数已超过2000万,神经介入手术量年均增长率达15%以上。产品方面,栓塞器械、支架和导管等核心设备国产化率逐步提升,但高端产品仍依赖进口。区域分布上,一线城市和东部沿海地区占据主要市场份额,而中西部地区在政策扶持下加速追赶。医保覆盖范围扩大和患者支付能力增强,进一步刺激了市场需求。

二、竞争格局:内外资企业角逐,创新成关键

当前,中国神经介入行业呈现外资主导、本土企业崛起的竞争态势。外资企业如美敦力、史赛克等凭借技术优势和品牌影响力,占据高端市场;本土企业如微创医疗、先健科技等通过创新研发和成本控制,逐步扩大市场份额。2023年,行业竞争焦点转向产品差异化和服务优化,尤其是在缺血性和出血性脑血管疾病领域。同时,并购与合作案例增多,企业通过整合资源强化市场地位。值得注意的是,监管政策趋严,加速了行业洗牌,具备创新能力和合规体系的企业更具竞争力。

三、B2B软件开发:数字化赋能行业效率提升

B2B软件在神经介入行业中的应用日益广泛,主要体现在医疗管理、手术规划和供应链优化等方面。2023年,相关软件开发聚焦于智能诊断系统、手术模拟平台和供应链管理工具。例如,AI辅助诊断软件可帮助医生快速分析影像数据,提高手术精准度;B2B供应链平台则优化了器械采购和库存管理,降低运营成本。云计算和大数据技术的融入,使远程会诊和数据分析成为可能,推动了行业数字化进程。数据安全和 interoperability 仍是开发中的挑战,需加强标准建设。

四、发展趋势:创新、融合与国际化引领未来

中国神经介入行业将呈现三大趋势。技术创新持续深化,可吸收支架和机器人辅助手术等前沿技术有望商业化,提升治疗效果。产业融合加速,神经介入与AI、物联网等技术结合,催生智能医疗解决方案;B2B软件将进一步整合临床数据,实现个性化治疗。国际化步伐加快,本土企业通过出海战略拓展海外市场,同时吸引外资投入。政策层面,国家鼓励医疗器械创新和国产替代,将为行业注入新动力。总体而言,2023年是中国神经介入行业转型升级的关键年,企业需把握机遇,应对挑战,以实现可持续发展。

中国神经介入行业在市场需求、技术突破和B2B软件推动下,正步入高质量发展阶段。企业应聚焦创新、优化服务,并借助数字化工具提升竞争力,以在激烈的市场竞争中脱颖而出。